В соответствии с п. 1 статьи 7 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

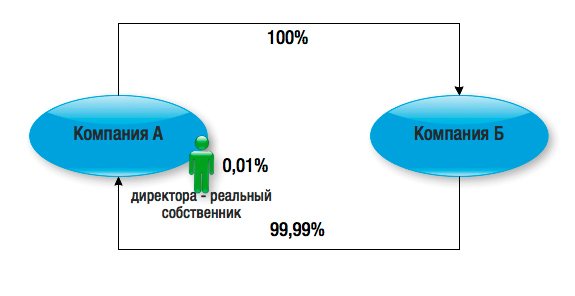

В связи с этим, если участником российского ООО является другое российское ООО, участником которого является одно физическое или юридическое лицо, то необходимо ввести второго участника в нижеперечисленные общества с ограниченной ответственностью.

Для этого предлагается ввести еще одного участника, продав 1% в уставном капитале .

Какие существуют риски при продаже 1% уставного капитала за минимальную цену (1000 рублей) при валюте баланса в несколько миллионов рублей и отрицательных чистых активах?

Ответ

Рассматриваемая статья не приводит к каким-либо последствиям непосредственно. Это нарушение должно быть рассмотрено судом и по нему принято решение.

Такие примеры есть: ФАС Московского округа в Постановлении от 24.08.2011 N КГ-А40/9050-11 по делу N А40-121818/10-81-1050 отказал в иске истцу, несмотря на то, что ответчик подпадал под действие указанной статьи.

Что касается цены приобретения доли новым участником общества.

Приобретение доли есть рыночная сделка. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Риски могут возникнуть в случае, если участники сделки взаимозависимые лица.

Если приобретатель – физическое лицо, то у него может возникнуть обязательство по оплате НДФЛ, если будет доказано, что цена приобретения не соответствует рыночной цене.

Риски продавца также связаны с определением рыночной цены.

НК РФ предусматривает следующие методы для определения рыночной цены сделки:

- метод сопоставимых рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли.

Таким образом, по нашему мнению, нельзя определять стоимость фирмы исходя только из величины ее чистых активов. Если есть необходимость в определении рыночной цены общества с ограниченной ответственностью, доля которого продается, то более корректно определять ее с привлечением оценщика. Именно его данные могут служить надежной базой для определения рыночной стоимости.

Также обращаем внимание на то, что налоговый кодекс при определении рыночной сделки, рассматривает только сделку относительно товаров, работ, услуг.

Продажа доли в УК не является ни товаром, ни работой, ни услугой. Однако вполне вероятно, что налоговый орган распространит положения о необходимости определения рыночной цены и на рассматриваемую сделку.