По общему правилу индивидуальные предприниматели, применяющие УСН, в отношении доходов от предпринимательской деятельности уплачивают "упрощенный" налог, а не НДФЛ (абз. 1 п. 3 ст. 346.11 НК РФ). Соответственно, по таким доходам они не вправе применять и налоговые вычеты по НДФЛ. Данный вывод содержится в Определении Конституционного Суда РФ от 03.04.2009 N 480-О-О и подтверждается контролирующими органами (Письма Минфина России от 06.07.2011 N 03-04-05/3-489, от 21.12.2010 N 03-11-11/324, от 04.10.2010 N 03-04-05/3-584, от 04.10.2010 N 03-04-05/3-583, ФНС России от 02.06.2011 N ЕД-3-3/1937@, от 11.11.2011 N ЕД-2-3/859@, от 17.12.2009 N 3-5-04/1862, УФНС России по г. Москве от 10.03.2011 N 20-14/4/21822, от 13.02.2009 N 20-14/2/013372@).

Подробнее...

Порядок уплаты ЕН ИП-упрощенцем, исчисляющим налог с дохода:

Исчисляет авансовые платежи. Рассчитываются нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. (ст. 346,21 НК РФ).

Подробнее...

Понятие налогового резидентства введено Налоговым кодексом РФ для целей налогообложения. Для целей валютного и финансового контроля действует понятие резидент РФ.

Согласно закона «О валютном регулировании и валютном контроле», резиденты РФ: физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство.

Подробнее...

По общему правилу индивидуальные предприниматели, применяющие УСН, в отношении доходов от предпринимательской деятельности уплачивают "упрощенный" налог, а не НДФЛ (абз. 1 п. 3 ст. 346.11 НК РФ). Соответственно, по таким доходам они не вправе применять и налоговые вычеты по НДФЛ. Данный вывод содержится в Определении Конституционного Суда РФ от 03.04.2009 N 480-О-О и подтверждается контролирующими органами (Письма Минфина России от 06.07.2011 N 03-04-05/3-489, от 21.12.2010 N 03-11-11/324, от 04.10.2010 N 03-04-05/3-584, от 04.10.2010 N 03-04-05/3-583, ФНС России от 02.06.2011 N ЕД-3-3/1937@, от 11.11.2011 N ЕД-2-3/859@, от 17.12.2009 N 3-5-04/1862, УФНС России по г. Москве от 10.03.2011 N 20-14/4/21822, от 13.02.2009 N 20-14/2/013372@).

Подробнее...

Вопрос:

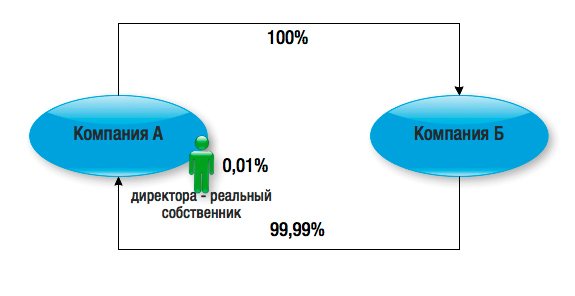

В соответствии с п. 1 статьи 7 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

В связи с этим, если участником российского ООО является другое российское ООО, участником которого является одно физическое или юридическое лицо, то необходимо ввести второго участника в нижеперечисленные общества с ограниченной ответственностью.

Подробнее...

ВОПРОС:В соответствии с п.1 статьи 7 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Подробнее...

Основное отличие ООО от ИП состоит в том, что:

ООО – юридическое лицо. Его учредители отвечают по обязательствам ООО только в пределах стоимости своего УК.

Подробнее...

Строительство жилых домов – сфера деятельности, требующая значительных инвестиций, и в то же время несущая бремя существенной налоговой нагрузки. При этом, сумма налоговой нагрузки в достаточной степени зависит от применяемых схем ведения данной деятельности. В настоящей статье предложены к рассмотрению различные варианты схем взаимодействия участников данной деятельности, расчет совокупной налоговой нагрузки и совокупного дохода данных участников в зависимости от вида договора и распределения между сторонами видов деятельности и расходов.

Подробнее...

Первая часть

ОПИСАНИЕ ВОЗМОЖНЫХ СХЕМ ВЗАИМОДЕЙСТВИЯ СТОРОН-ЮРИДИЧЕСКИХ ЛИЦ ПО СТРОИТЕЛЬСТВУ ЖИЛЫХ ДОМОВ И РЕАЛИЗАЦИИ ЖИЛЫХ ПОМЕЩЕНИЙ ПОКУПАТЕЛЯМ

(Часть 2)

Подробнее...

(продолжение) ОПИСАНИЕ ВОЗМОЖНЫХ СХЕМ ВЗАИМОДЕЙСТВИЯ СТОРОН-ЮРИДИЧЕСКИХ ЛИЦ ПО СТРОИТЕЛЬСТВУ ЖИЛЫХ ДОМОВ И РЕАЛИЗАЦИИ ЖИЛЫХ ПОМЕЩЕНИЙ ПОКУПАТЕЛЯМ

(Часть 3)

Подробнее...